![]()

![]()

![]()

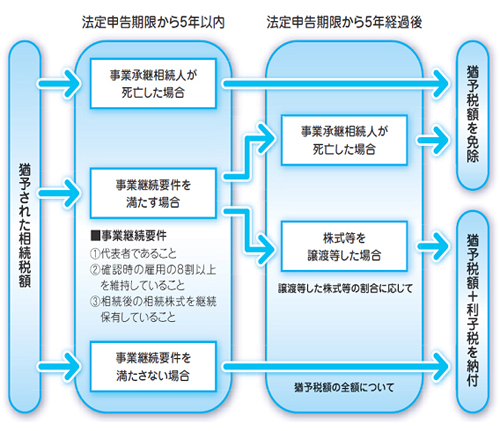

相続等により取得した株式等に対して、発行済議決権株式等の総数の3分の2に達するまでの部分、課税価額の80%の相続税の納税を猶予します。さらに一定要件を満たせば猶予税額の納付を免除。

![]()

この制度はあくまでも納税猶予を受けることができるとしていて、一定の要件をみたさなくなった場合には、猶予されている税額と利子税を納付しなければならず、猶予期間が長期にわたると利子税負担も相当な額になってしまいます。

内部留保が進んでいる企業では、これからも地道に自社株評価の引下げと、後継者への移転など事業承継対策をしっかり継続して実行することが大事です。

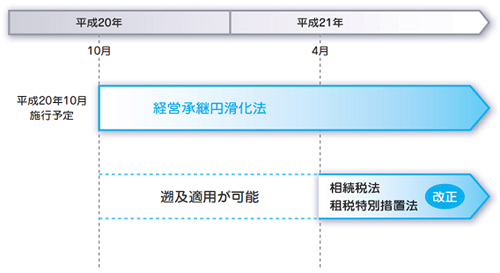

この事業承継制度は、平成21年度税制改正において創設され経営承継円滑化法の施行日(平成20年10月1日)以後の相続等に遡って適用することとしています。