![]()

![]()

新たな会計基準は社会福祉法人のすべての事業(社会福祉事業、公益事業、収益事業)を適用対象とし、平成24年4月1日からの適用となりました。

平成27年3月31日まで(平成26年度決算まで)は従来の会計処理によることもできるとしています。

福祉施設経営に特化した羽生会計事務所では、新会計基準について、必要とされる有益な情報を専門家の立場から提供いたします。社会福祉法人の運営・経理アドバイザーとして、ぜひご活用ください。

![]()

![]()

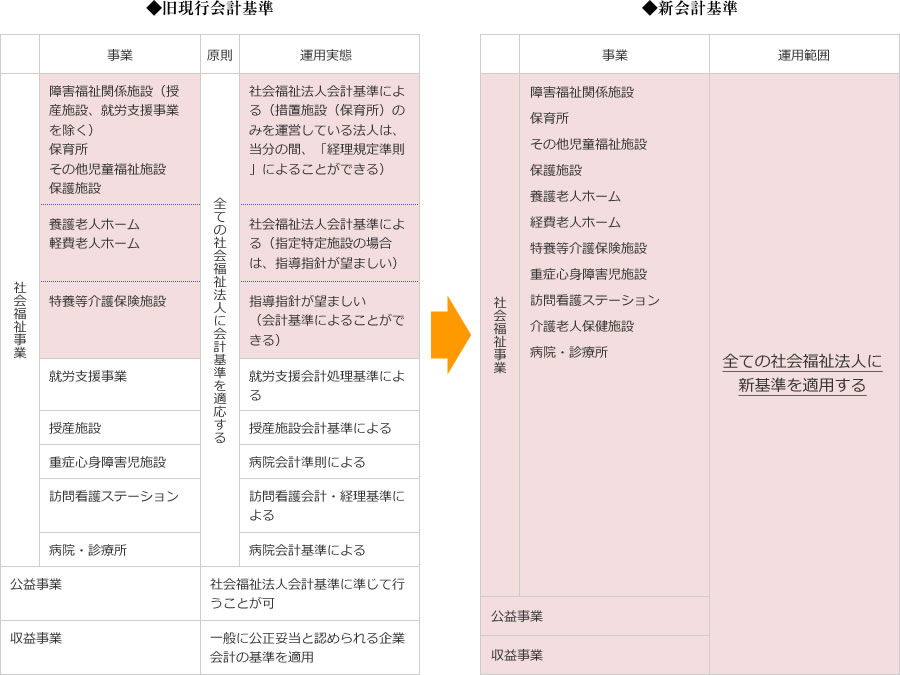

従来は社会福祉、公益、収益と事業別な会計単位であったところを、一本化した。

![]()

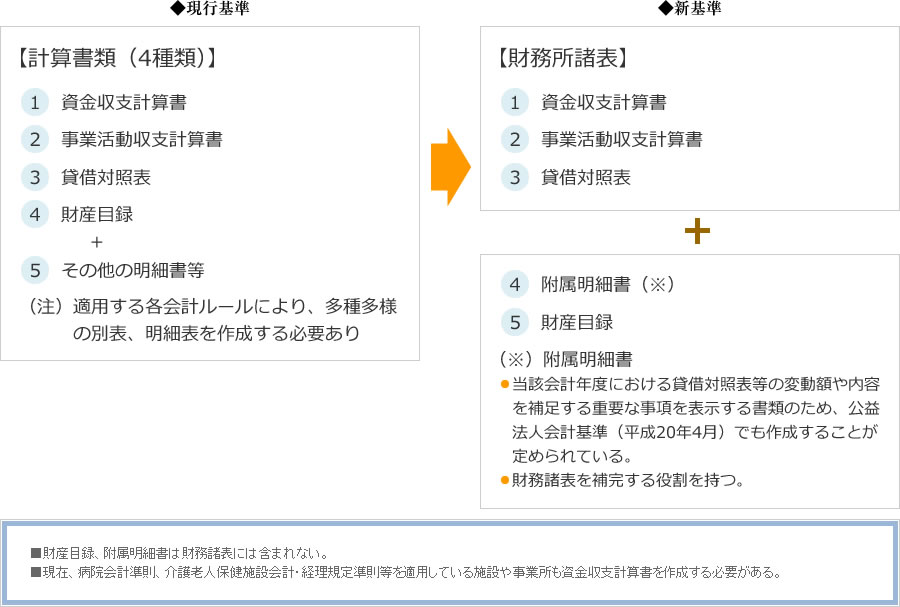

現行の多岐にわたる別表、 明細表を統一して、必要最小限の「附属明細書」として新たに整理する。

![]()

現行の多岐にわたる別表、 明細表を統一して、必要最小限の「附属明細書」として新たに整理する。

![]()

財務諸表(資金収支計算書、事業活動計算書、貸借対照表)は法人全体だけでなく、事業区分ごと、拠点区分ごとの単位でも作成する。

(注1)法人の事務負荷軽減の為、以下の場合は財務諸表及び基準別紙の作成を省略できるものとする。

1.○印の様式は、事業区分が会社福祉事業のみの法人の場合省略できる。

2.◎印の様式は、拠点が1つの法人の場合省略できる。

3.☆印の様式は附属明細書として作成するが、その拠点で実施する事業の必要に応じていずれか1つを省略できる。

(注2)第1号~第3号の1~4様式は、会社福祉法施行規則第9条第3項に定める書類とし、毎年度諸轄庁へ提出する。

![]()

財務諸表(資金収支計算書、事業活動計算書、貸借対照表)は法人全体だけでなく、事業区分ごと、拠点区分ごとの単位でも作成する。

![]()

それぞれの社会福祉法人において、移行に向けての事務体制が整い、実施が可能となった法人は、平成24年度(予算)から移行できるものとされています。

≪理由≫

各法人が新会計基準の内容を理解し、移行手続きを行うため準備をするには、相当の期間が必要となることが想定されます。そのため、移行の体制が整った大規模な法人が先行的に移行をすることで、小規模な法人にそのノウハウが伝わりやすい環境となると考えられているのです。

![]()

例えば、都道府県等が社会福祉法人会計に係る研修会を開催する場合に、先行的に移行した大規模な法人の実務者が実例を講義・周知することによって、小規模法人への過度な負担が軽減され、より円滑な移行が期待できるというものです。

![]()

全ての法人の移行期限は 平成27年3月末(26年度決算)までです。